Der Original-Artikel “Bitcoin, Not Blockchain” von Parker Lewis, ist am 9. August 2019 erschienen in der Serie Gradually, Then Suddenly auf dem Blog von Unchained Capital.

Hat jemand, den du respektierst, dir jemals gesagt, dass Bitcoin keinen Sinn macht? Vielleicht hast du den Preis von bitcoin exponentiell steigen und dann abstürzen gesehen. Du schreibst es ab, glaubst, dass dein Freund Recht hatte, hörst eine Zeit lang nichts mehr davon und denkst, dass Bitcoin gestorben sein muss. Aber dann wachst du ein paar Jahre später auf und stellst fest, dass bitcoin nicht gestorben ist und dass sein Wert irgendwie wieder viel höher ist. Und du beginnst zu denken, dass dein skeptischer Freund vielleicht doch nicht Recht hatte?

Die Liste der Bitcoin-Skeptiker ist lang und prominent (siehe hier), aber das Rauschen trägt direkt zum antifragilen Charakter von Bitcoin bei. Menschen, die ihr Vermögen in Bitcoin anlegen, sind gezwungen, über die ersten Prinzipien nachzudenken, um die Eigenschaften von Bitcoin zu verstehen, die ansonsten oberflächlich betrachtet einer etablierten Sichtweise von Geld zu widersprechen scheinen, was letztlich die Überzeugungen verhärtet.

Die Volatilität von Bitcoin ist eine dieser oft kritisierten Eigenschaften. Skeptiker, darunter auch Zentralbanker, behaupten häufig, dass Bitcoin zu volatil sei, um als Wertaufbewahrungsmittel, Tauschmittel oder Rechnungseinheit zu dienen. Warum sollte jemand angesichts seiner Volatilität Bitcoin als Sparanlage halten? Und wie könnte der Bitcoin als Transaktionswährung für Zahlungen funktionieren, wenn sein Wert schon morgen sinken könnte?

Der Hauptanwendungsfall für Bitcoin ist heute nicht als Zahlungsmittel, sondern als Wertaufbewahrungsmittel, und der Zeithorizont für diejenigen, die Vermögen in Bitcoin aufbewahren, ist nicht ein Tag, eine Woche, ein Quartal oder sogar ein Jahr. Bitcoin ist ein langfristiger Sparmechanismus, und der Wert von Bitcoin wird sich erst mit der Zeit stabilisieren, wenn die Massenakzeptanz eintritt.

In der Zwischenzeit ist die Volatilität die natürliche Funktion der Preisfindung, wenn bitcoin auf dem Weg zu seiner Monetarisierung und zur vollen Akzeptanz voranschreitet. Unabhängig davon existiert bitcoin nicht in einem Vakuum; die meisten Privatpersonen oder Unternehmen sind nicht ausschließlich bitcoin ausgesetzt, und die Exposition gegenüber mehreren Vermögenswerten dämpft, wie jedes Portfolio, die Volatilität eines einzelnen Vermögenswerts.

Nicht volatil ≠ Store of Value

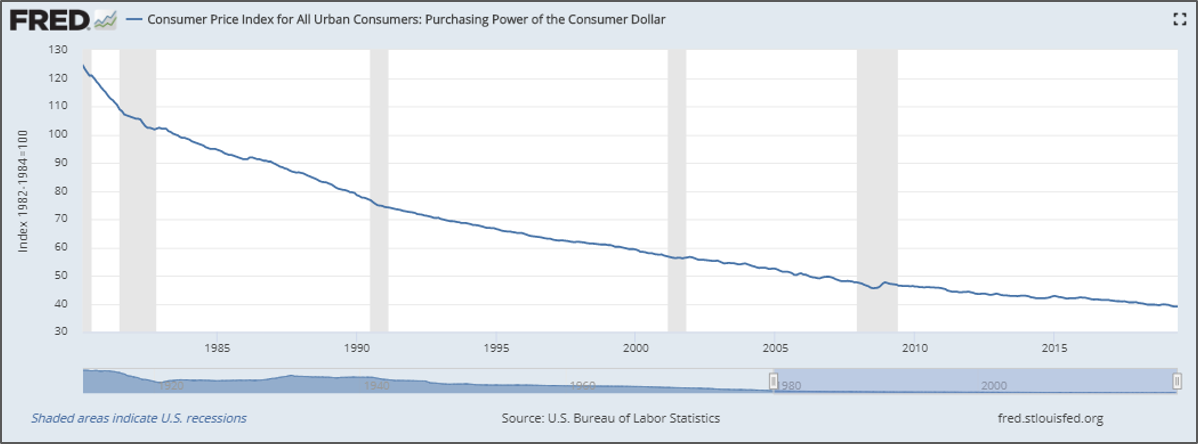

Es ist fair zu sagen, dass Volatilität und Wertaufbewahrung oft fälschlicherweise als sich gegenseitig ausschliessend betrachtet werden. Das ist jedoch mit Sicherheit nicht der Fall. Wenn ein Vermögenswert volatil ist, bedeutet das nicht, dass dieser Vermögenswert als Wertaufbewahrungsmittel ineffektiv sein wird. Das Gegenteil ist ebenfalls wahr: Wenn ein Vermögenswert nicht volatil ist, bedeutet das nicht zwangsläufig, dass er ein effektives Wertaufbewahrungsmittel ist. Der Dollar ist ein gutes Beispiel: derzeit nicht volatil, aber ein schlechtes Wertaufbewahrungsmittel.

„Volatile Dinge sind nicht zwangsläufig riskant, und das Gegenteil ist auch wahr.“

Nassim Taleb (Skin in the Game)

Die US-Notenbank hat sehr effektiv den Dollar sehr langsam abgewertet, aber denke immer daran: allmählich, dann plötzlich. Und, nicht volatil ≠ Wertaufbewahrung. Dies ist eine kritische Denkblockade, die viele Menschen erleben, wenn sie über bitcoin als Währung nachdenken, und es ist weitgehend eine Funktion des Zeithorizonts. Während Zentralbanker auf der ganzen Welt darauf hinweisen, dass Bitcoin ein schlechtes Wertaufbewahrungsmittel ist und aufgrund seiner Volatilität nicht als Währung funktioniert, denken sie in Tagen, Wochen, Monaten und Quartalen, während der Rest von uns langfristig plant: Jahre, Jahrzehnte und Generationen.

Trotz der logischen Erklärungen ist die Volatilität ein Bereich, der die Experten besonders verwirrt. Der Gouverneur der Bank of England, Mark Carney, kommentierte kürzlich, dass Bitcoin „bisher in Bezug auf […] die traditionellen Aspekte von Geld ziemlich versagt hat. Er ist kein Wertaufbewahrungsmittel denn er ist völlig unbeständig. Niemand verwendet ihn als Tauschmittel“ (hier). Die Europäische Zentralbank (EZB) hat ebenfalls auf Twitter geäussert, dass bitcoin „keine Währung“ sei, und festgestellt, dass er „sehr volatil“ sei, während sie gleichzeitig versicherte, dass sie Geld „erschaffen“ könne, um Vermögenswerte zu kaufen, also genau die Funktion, durch die seine Währung tatsächlich an Wert verliert und warum er ein schlechtes Wertaufbewahrungsmittel ist.

Der Mangel an Selbsterkenntnis ist niemandem hier entgangen, aber Mark Carney und die EZB sind nicht allein. Von den ehemaligen Fed-Vorsitzenden Bernanke und Yellen über den derzeitigen Finanzminister Mnuchin bis hin zum Präsidenten selbst. Alle haben zeitweise die Idee geäussert, dass Bitcoin als Währung (oder als Wertaufbewahrungsmittel) aufgrund seiner Volatilität fehlerhaft ist. Keiner scheint zu begreifen oder zumindest zuzugeben, dass bitcoin eine direkte Antwort auf das systemische Problem der Geldschöpfung durch Regierungen über Zentralbanken ist oder dass die Volatilität von bitcoin eine notwendige und gesunde Funktion der Preisfindung ist.

Aber zum Glück für uns alle ist bitcoin nicht zu volatil, um eine Währung zu sein, und oft sind die Experten gar keine Experten. Wenn man die Logik beiseite lässt, zeigt die empirische Evidenz, dass bitcoin sich trotz seiner Volatilität über einen längeren Zeitraum als aussergewöhnlicher Wertaufbewahrer erwiesen hat. Wie kann also ein Vermögenswert wie bitcoin gleichzeitig hochvolatil und ein effektives Wertaufbewahrungsmittel sein?

Bitcoin-Wertfunktion überdacht

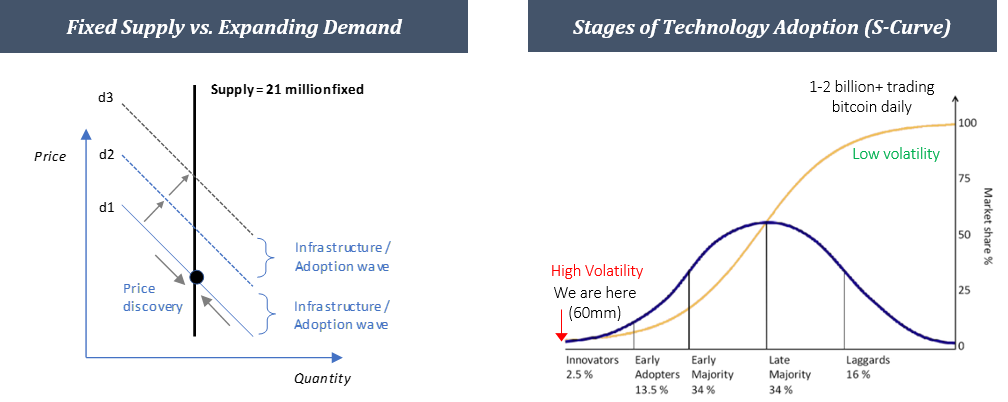

Bedenke, warum es eine grundlegende Nachfrage nach Bitcoin gibt und warum Bitcoin von Natur aus volatil ist. Bitcoin ist wertvoll weil er ein festes Angebot hat und er ist auch volatil aus demselben Grund. Der grundlegende Nachfragetreiber für Bitcoin liegt in seiner Knappheit. Um noch einmal auf die Wertfunktion von bitcoin aus einer früheren Ausgabe zurückzukommen, verstärken Dezentralisierung und Zensurresistenz die Glaubwürdigkeit der Knappheit von bitcoin (und des festen Angebotsplans), die die Grundlage für die Wertaufbewahrungseigenschaft von bitcoin ist:

Während die Nachfrage um Grössenordnungen ansteigt, gibt es keine Reaktion des Angebots, da der Zeitplan für das Bitcoin-Angebot festgelegt ist. Die Diskrepanz zwischen der Steigerungsrate der Nachfrage (variabel) und des Angebots (fest) in Verbindung mit unvollkommenem Wissen der Marktteilnehmer führt zu Volatilität als Funktion der Preisfindung. Nassim Taleb schreibt in seinem Buch Der schwarze Schwan von Kairo: „Variation ist Information. Wenn es keine Variation gibt, gibt es auch keine Information.“ Wenn der Wert von Bitcoin steigt, vermittelt er trotz der Volatilität Informationen; die Variation ist die Information. Ein höherer Wert (abhängig von der Variation) führt dazu, dass bitcoin für neue Kapitalpools und neue Marktteilnehmer relevant wird, was dann eine Adoptionswelle auslöst.

Adoptionswellen & Volatilität

Die Verbreitung von Wissen und die Infrastruktur fördern die Akzeptanz und umgekehrt. Dies ist eine positive Rückkopplungsschleife und eine Funktion von Zeit und Wert. Wenn der Wert steigt, gewinnt bitcoin die Aufmerksamkeit und das Bewusstsein eines viel größeren Publikums potenzieller Nutzer, die dann beginnen, die Grundlagen von bitcoin kennenzulernen. In ähnlicher Weise zieht eine steigende Vermögensbasis zusätzliches Kapital an, nicht nur als Vermögensspeicher, sondern auch zum Aufbau einer zusätzlichen Infrastruktur (z. B. mehr On-Ramps & Off-Ramps, Verwahrungslösungen, Zahlungsschichten, Hardware, Mining usw.). Die Entwicklung eines Verständnisses von Bitcoin ist ein langsamer Prozess, ebenso wie der Aufbau von Infrastruktur, aber beides fördert die Akzeptanz, die dann das Wissen weiter verbreitet und zusätzliche Infrastruktur rechtfertigt.

Wissen → Infrastruktur → Übernahme → Wert → Wissen → Infrastruktur

Heute befindet sich bitcoin noch im Anfangsstadium, und die derzeitige Akzeptanz macht wahrscheinlich <1 % der Terminaladoption aus. Mit einer Milliarde Menschen, die bitcoin annehmen, wird die Neuakzeptanz in absehbarer Zeit Grössenordnungen ausmachen, was weiterhin zu einer erheblichen Volatilität führen wird; mit jeder neuen Adoptionswelle wird jedoch auch der Wert von bitcoin aufgrund der höheren Basisnachfrage wieder steigen. Die Volatilität von Bitcoin wird erst dann abnehmen, wenn die Basis der Inhaber ausgereift ist und sich die Rate der Neueinführungen stabilisiert.

Anders ausgedrückt: Damit eine Milliarde Menschen Bitcoin verwenden, muss die Akzeptanz um das 20-fache steigen, aber die nachfolgenden 100 Millionen Nutzer werden nur zusätzliche 10 % der Basis ausmachen. Und das alles, während das Bitcoin-Angebot nach einem festen Schema abläuft. Solange die Akzeptanz Grössenordnungen darstellt, ist Volatilität unvermeidlich, aber auf diesem Weg wird die Volatilität natürlich und allmählich abnehmen.

Wie Vijay Boyapati erklärte auf Stephan Liveras Podcast: „Etablierte Ökonomen machen sich über die Tatsache lustig, dass Bitcoin volatil ist, als ob man von etwas, das nicht existiert, über Nacht zu einer stabilen Form von Geld werden kann; das ist völlig lächerlich.“ Was zwischen den Adoptionswellen geschieht, ist die natürliche Funktion der Preisfindung, wenn sich der Markt auf ein neues Gleichgewicht zubewegt, das niemals statisch ist.

In Bitcoin-Hype-Zyklen ist der Anstieg, der Fall, die Stabilisierung und der erneute Anstieg fast rhythmisch. Dies erklärt sich natürlich auch aus der spekulativen Angst, gefolgt von der Anhäufung fundamentalen Wissens und dem Aufbau einer neuen Infrastruktur. Rom wurde nicht an einem Tag erbaut; bei Bitcoin sind Volatilität und Preisfindung das Herzstück des Prozesses.

Historische Adoptionswelle

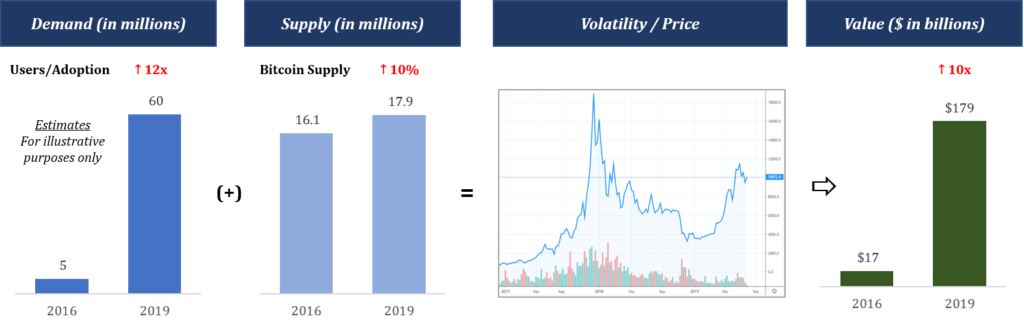

Für eine konkretere Erklärung des Zusammenhangs zwischen Volatilität und Wert ist es hilfreich, die jüngste Adoptionswelle von Ende 2016 bis heute (2019) zu betrachten.

Die Akzeptanz kann zwar nie wirklich quantifiziert werden, aber eine grobe, aber faire Schätzung wäre, dass die Bitcoin-Akzeptanz von 2016 bis heute (2019) von ~5 Millionen Menschen auf ~60 Millionen gestiegen ist (ein Anstieg der Nachfrage um das ~12-fache), während das Bitcoin-Angebot im selben Zeitraum nur um etwa 10 % gestiegen ist. Und natürlich variieren die Informationen und das Kapital, über das die Marktteilnehmer verfügen, erheblich.

Als es zu einer massiven Adoptionswelle kam, wurde diese durch den festen Angebotsplan von bitcoin aufgefangen. Was würde man erwarten, wenn die Nachfrage um eine Grössenordnung steigt, das Angebot aber nur um 10 % zunimmt? Und was würde passieren, wenn das Wissen und das Kapital der neuen Marktteilnehmer natürlich sehr unterschiedlich sind?

Das sehr logische Endergebnis ist eine höhere Volatilität und ein höherer Endwert, wenn auch nur ein kleiner Prozentsatz der Neueinsteiger zu Langzeithaltern wird (was genau das ist, was passiert ist). Neueinsteiger, die Bitcoin während des astronomischen Anstiegs gekauft haben, sammeln langsam Wissen an und werden zu Langzeitbesitzern, wodurch sich die Basisnachfrage bei einem weitaus höheren Endwert im Vergleich zum vorherigen Einführungszyklus stabilisiert.

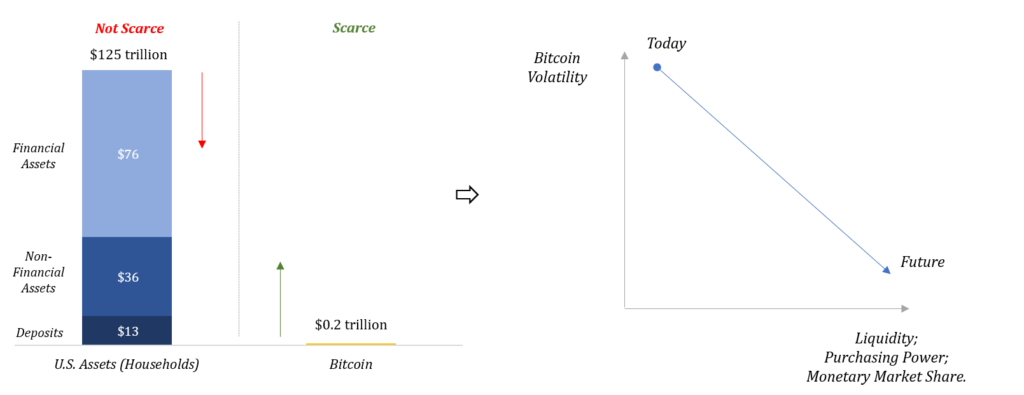

Da bitcoin erst im Entstehen begriffen ist, ist das in bitcoin gespeicherte Gesamtvermögen auf relativer Basis noch sehr klein (~200 Mrd. USD), was es ermöglicht, dass die Änderungsrate zwischen marginalen Käufern und Verkäufern (Preisfindung) einen erheblichen Prozentsatz der Basisnachfrage (Volatilität) ausmacht. Wenn die Grundnachfrage steigt, wird die Änderungsrate einen immer kleineren Prozentsatz der Grundnachfrage ausmachen, wodurch die Volatilität mit der Zeit und erst nach einigen weiteren Adoptionszyklen abnimmt.

Umgang mit Volatilität

Wenn wir akzeptieren können, dass Bitcoin-Volatilität sowohl natürlich als auch gesund ist, warum verhindert dann die aktuelle Volatilität nicht die Annahme, die erforderlich ist, um Bitcoin zu einer stabilen Form von Geld zu machen? Ganz einfach: Diversifizierung, Portfolioallokationstheorie und Zeithorizont. Es gibt ein globales Netzwerk (bitcoin), über das man Werte über einen Kommunikationskanal an jeden in der Welt übertragen kann, und es wird derzeit mit insgesamt weniger als 200 Milliarden Dollar bewertet. Facebook allein ist dagegen mehr als 500 Milliarden Dollar wert. Zum Vergleich: Das Vermögen der privaten Haushalte in den USA wird auf 125 Billionen Dollar geschätzt (siehe hier, Seite 138).

In einer theoretischen Welt wäre die Bitcoin-Volatilität ein Problem, wenn sie in einem Vakuum existieren würde. In der realen Welt ist das nicht der Fall. Die Diversifizierung erfolgt in Form von realen produktiven Vermögenswerten sowie anderen monetären und finanziellen Vermögenswerten, was die Auswirkungen der derzeitigen Volatilität von Bitcoin abschwächt. Ausserdem besteht eine Informationsasymmetrie, und diejenigen, die Bitcoin verstehen, wissen auch, dass mit der Zeit die Kavallerie kommen wird.

Diese Konzepte liegen für diejenigen auf der Hand, die in Bitcoin investiert sind und seine Volatilität bei der kurz- und langfristigen Planung aktiv berücksichtigen, aber für die Skeptiker, die nur schwer begreifen können, dass es bei der Einführung von Bitcoin nicht um alles oder nichts geht, ist dies offensichtlich weniger offensichtlich.

Während Bitcoin aufgrund seiner überlegenen monetären Eigenschaften weiterhin Anteile am globalen Wettbewerb um Wertaufbewahrungsmittel stehlen wird, besteht die Funktion einer Wirtschaft darin, Kapital zu akkumulieren, das unser Leben tatsächlich besser macht, und nicht Geld. Geld ist lediglich das Wirtschaftsgut, das die Koordination zur Akkumulation dieses Kapitals ermöglicht.

Da der Bitcoin eine grundsätzlich bessere Form des Geldes ist, wird er im Vergleich zu minderwertigen Geldwerten (und monetären Substituten) an Kaufkraft gewinnen und zunehmend Marktanteile in der wirtschaftlichen Koordinationsfunktion übernehmen, obwohl er heute als Transaktionswährung weniger funktional ist.

Bitcoin wird wahrscheinlich auch die De-Finanzialisierung der Weltwirtschaft einleiten, aber er wird weder die Finanzanlagen noch die realen Vermögenswerte beseitigen. Während seiner Monetarisierung werden diese Vermögenswerte weiterhin die Diversifizierung darstellen, die die Auswirkungen der täglichen Volatilität von Bitcoin dämpfen wird. Siehe Beispiel hier das das Risiko/Ertragsverhältnis eines Portfolios von 1 % Bitcoin + 99 % Dollar im Vergleich zu Gold, US-Schatzpapieren und dem S&P 500 (@100trillionUSD) aufzeigt. Siehe auch The Case for a Small Allocation to Bitcoin von Xapo CEO Wences Casares. Beide geben einen Einblick, wie die Volatilität und das Risiko gemanagt werden können, falls Bitcoin einen signifikanten Abschwung erleben oder sogar scheitern sollte (was immer noch möglich ist).

Ein Scheitern ist zwar möglich und erhebliche Verluste sind unvermeidlich, aber mit jedem Tag, an dem bitcoin nicht scheitert, wird sein Überleben immer wahrscheinlicher (Lindy-Effekt). Und im Laufe der Zeit, wenn der Wert und die Liquidität von bitcoin aufgrund seiner fundamentalen Stärken steigen, wird auch seine Kaufkraft in Bezug auf reale Güter zunehmen, aber da seine Kaufkraft einen immer grösseren Anteil der Wirtschaft ausmacht, wird seine Volatilität im Vergleich zu anderen Vermögenswerten proportional abnehmen.

Das Endspiel

Bitcoin wird sich mit der Zeit zu einer Transaktionswährung entwickeln, aber in der Zwischenzeit wäre es viel logischer, einen abwertenden Wert (Dollar, Euro, Yen, Gold) auszugeben und einen aufwertenden Wert (Bitcoin) zu sparen. Die etablierten Ökonomen und Zentralbanker tun sich mit dieser Frage wirklich schwer, aber ich schweife ab. Auf dem Weg von bitcoin zur vollständigen Monetarisierung muss die Wertaufbewahrung eine logische erste Aufgabe sein, und bitcoin hat sich trotz seiner Volatilität als unglaubliche Wertaufbewahrung erwiesen. Mit zunehmender Akzeptanz wird die Volatilität natürlich sinken, und bitcoin wird zunehmend zu einem direkten Tauschmittel werden.

Denke an die Person oder das Unternehmen, die Bitcoin im direkten Austausch für Waren und Dienstleistungen verlangen würde. Diese Personen oder Unternehmen repräsentieren kollektiv diejenigen, die zuerst festgestellt haben, dass bitcoin seinen Wert über einen bestimmten Zeithorizont halten wird.

Wenn man nicht an die fundamentale Nachfrage nach Bitcoin als Wertaufbewahrungsmittel glaubt, warum sollte man dann im Gegenzug reale Waren und Dienstleistungen tauschen? Bitcoin wird erst dann zu einer Transaktionswährung, wenn sich seine Liquidität allmählich von anderen monetären Vermögenswerten auf Waren und Dienstleistungen verlagert, was auf dem Weg zur Massenanwendung geschehen wird. Das wird kein Schnellschuss oder ein binärer Prozess sein. Auf einem eher standardisierten Weg treibt die Einführung die Infrastruktur an und die Infrastruktur treibt die Einführung an. Die Transaktionsinfrastruktur wird bereits aufgebaut, aber materiellere Investitionen werden erst dann Priorität haben, wenn eine ausreichende Zahl von Menschen Bitcoin als Vermögenswert annimmt.

Letztendlich wird das Fehlen eines Preisstabilitätsmandats und eines festen Angebots bei Bitcoin weiterhin zu kurzfristiger Volatilität führen, aber die langfristige Preisstabilität fördern. Es ist das buchstäblich gegenteilige Modell, das von Mark Carney von der BOE, der EZB (und ihrem Twitter-Account), der Federal Reserve und der Bank of Japan verfolgt wird. Und es ist der Grund, warum Bitcoin antifragil ist; es gibt keine Rettungsaktionen und es ist ein Markt ohne moralisches Risiko, was zu maximaler Verantwortlichkeit und langfristiger Effizienz führt. Zentralbanken verwalten Währungen, um die kurzfristige Volatilität zu dämpfen, was die Instabilität erzeugt, die zu langfristiger Volatilität führt.

Die Volatilität von Bitcoin ist die natürliche Funktion der monetären Annahme, und diese Volatilität stärkt letztendlich die Widerstandsfähigkeit des Bitcoin-Netzwerks, was zu langfristiger Stabilität führt. Schwankungen sind Informationen.

Nassim Taleb & Mark Blyth (Black Swan of Cairo)

“Complex systems that have artificially suppressed volatility tend to become extremely fragile,

while at the same time exhibiting no visible risks.”„Das ist eines der Pakete des Lebens: Es gibt keine Freiheit ohne Lärm

und keine Stabilität ohne Volatilität.“

Ben Bernanke, Vorsitzender der Federal Reserve (während der grossen Finanzkrise)

„Die US-Notenbank rechnet derzeit nicht mit einer Rezession.“ 10. Januar 2008

„Das Risiko, dass die Wirtschaft in einen erheblichen Abschwung gerät, scheint im vergangenen Monat abgenommen zu haben.“

– 9. Juni 2008

Quelle

Lewis, P. (2019, August 09). Bitcoin is not too volatile. Unchained. https://unchained.com/blog/bitcoin-is-not-too-volatile/

Über Unchained Capital

Unchained Capital bietet umfassende Bitcoin-Finanzdienstleistungen, die Sicherheit und Flexibilität kombinieren. Die Firma spezialisiert sich auf Cold Storage mit Multi-Signatur-Vaults, die Benutzer in die volle Kontrolle über ihre Bitcoin-Bestände versetzen. Unchained ermöglicht den direkten Kauf von Bitcoin, bietet kommerzielle Kredite ohne Verkauf der Bestände und unterstützt Bitcoin-IRAs für steuerbegünstigte Altersvorsorge. Ihr Concierge-Onboarding und erstklassiger Support gewährleisten eine reibungslose Nutzung. Das Ziel von Unchained ist es, Bitcoin-Besitzern eine sichere und effiziente Verwaltung ihrer Vermögenswerte zu ermöglichen. Weitere Informationen zu Unchained Capital findest du hier und alle übrigen Artikel bei uns auf dem Portal findest du hier.

Über den Autor: Parker Lewis

Parker Lewis ist ein angesehener Autor und Bitcoin-Enthusiast, bekannt für seine einflussreiche Artikelserie „Gradually, then Suddenly“. Seine tiefgründigen und gut verständlichen Analysen haben ihm eine breite Leserschaft eingebracht, die sowohl Anfänger als auch erfahrene Bitcoin-Investoren umfasst. In seinen Artikeln erklärt Parker die fundamentalen ökonomischen Prinzipien von Bitcoin und argumentiert überzeugend für dessen langfristige Wertsteigerung. Folge Parker Lewis auf X für aktuelle Einblicke und Diskussionen über Bitcoin und die Cryptoindustrie. Alle weiteren Artikel von Parker Lewis auf Crypto Valley News findest du hier.